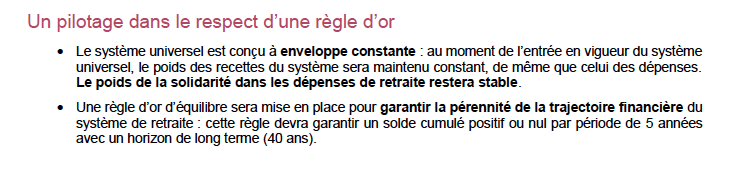

Au détour de son dossier de presse, Jean-Paul Delevoye nous confirme une information essentielle : avec sa réforme, nos pensions vont chuter. Pourquoi ? Parce qu’il va mettre en place une « règle d’or » avec un blocage des ressources du système de retraites à son niveau actuel, 14 % du PIB. Le hic, c’est que le nombre de retraité·e·s va augmenter de plus d’un tiers d’ici à 2050. Si les recettes du système sont bloquées, le niveau des pensions va donc être ajusté à la baisse.

1 – Le niveau des pensions va baisser !

Au détour de son dossier de presse, Jean-Paul Delevoye nous confirme une information essentielle : avec sa réforme, nos pensions vont chuter. Pourquoi ? Parce qu’il va mettre en place une « règle d’or » avec un blocage des ressources du système de retraites à son niveau actuel, 14 % du PIB. Le hic, c’est que le nombre de retraité·e·s va augmenter de plus d’un tiers d’ici à 2050. Si les recettes du système sont bloquées, le niveau des pensions va donc être ajusté à la baisse.

Pour la démonstration, lancer le calculateur de la baisse des retraites.

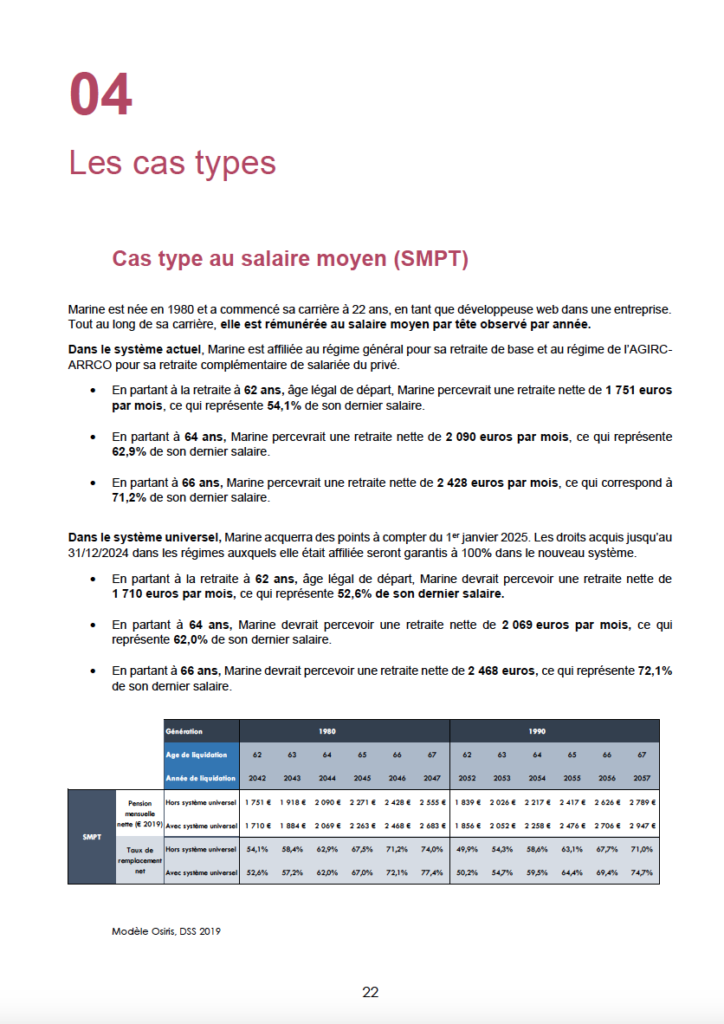

Et c’est ce que Delevoye confirme, à la dernière page de son dossier de presse, avec ses simulations :

En partant à la retraite à 62 ans, Marine, après 40 ans de travail, ne percevra que 52,6 % de son salaire de fin de carrière. À 64 ans : 62 % seulement. Il faudra attendre 66 ans pour toucher 72,1 % de son salaire de fin de carrière, c’est-à-dire ce que touchent en moyenne aujourd’hui les retraités.

Petit rappel : aujourd’hui, l’âge moyen de départ est de 62,4 ans, et la pension médiane représente 74,7 % du salaire de fin de carrière des femmes et 74,9 % (Source DRESS, les Retraites et les retraités, édition 2018) du salaire de fin de carrière des hommes…

Ci-dessous : extraits du dossier de presse “Un système universel de retraite, plus simple, plus juste, pour tous” – Préconisations de Jean-Paul Delevoye, Haut-Commissaire à la réforme des retraites / pages 14 et 22

2 – L’âge de départ en retraite va reculer, reculer, reculer…

Alors qu’aujourd’hui l’âge de départ en retraite est de 62,4 ans en moyenne, Jean-Paul Delevoye nous annonce la mise en place d’un âge pivot à 64 ans pour la génération née en 1963. Celles et ceux qui partiront à 63 ans subiront une décote de 5 %, quant à ceux qui partiront à 62 ans, ce sera 10 % sur le montant de la pension pendant toute la durée de la retraite ! Par exemple, pour Paulo cité dans le dossier de presse, la perte sera de 138 € net par mois, ce qui représente plus de 33 000 € sur l’ensemble de sa retraite (si Paulo est dans l’espérance de vie moyenne de 82 ans). On mesure combien le maintien de l’âge légal à 62 ans est hypocrite…

Ce d’autant que ce que JP Delevoye oublie de rappeler, c’est que seuls 44 % des seniors de plus de 60 ans sont en emploi. Travailler plus longtemps, ce sera donc pour celles et ceux qui peuvent. Pour les autres, ce sera chômage, minima sociaux ou minimum vieillesse… Cerise sur le gâteau, Delevoye nous annonce discrètement que cet âge pivot sera amené à évoluer en fonction de l’espérance de vie… sans réforme, grâce à la règle d’or et au système de pilotage automatique mis en place par le gouvernement. Nouvel oubli au passage : l’espérance de vie et l’espérance de vie en bonne santé, ce n’est pas pareil. En France, l’espérance de vie en bonne santé stagne à 63,4 ans en moyenne… Autrement dit, avec la réforme Delevoye, la retraite ce sera seulement quand on ne pourra plus en profiter…

Bon, il faut quand même préciser que cette histoire d’âge pivot, c’est le chiffon rouge que le gouvernement agite aujourd’hui pour mieux pouvoir annoncer demain une concession facile. Pourquoi ? Parce qu’il n’est pas besoin d’un âge pivot pour équilibrer à financement constant les comptes du système. Il suffit de réduire la valeur de service du point, en fonction des aléas de l’économie (hausse du chômage, récession,…) et de l’accroissement du nombre de retraités.

3 – Avec le système à points, on est bons pour la loterie généralisée

Le système à points de Macron, c’est simple comme une formule publicitaire : « 1 € cotisé = les mêmes droits ». Clair et transparent, non ? Euh… Il manque juste une information : ils s’élèveront à combien ces fameux droits ? La valeur des points (« valeur de service du point ») sera déterminée uniquement au moment du départ en retraite, en fonction de la situation économique et démographique. Alors qu’avec les règles actuelles la pension médiane s’établit à 75 % du salaire de fin de carrière pour une carrière complète (Source DRESS, les Retraites et les retraités, édition 2018) demain, ce sera la loterie. Nous connaîtrons en permanence le nombre de points cumulés, sans savoir le montant de pension auquel ils donnent droit…Magnifique diversion !

Et la valeur du point ne sera même pas la même pour toutes et tous, puisque cela dépendra de l’âge auquel on prendra sa retraite et du contexte économique. 1€ cotisé n’assurera donc même pas les mêmes droits à toutes et tous…

Pour mesurer l’impact sur votre pension du système à points, vous pouvez utiliser le simulateur détaillé de la CGT.

4 – L’allongement de la durée de cotisation n’est finalement pas abandonnée

Les prévisions du Conseil d’Orientation des Retraites démontrent qu’en 2025, le système accusera un déficit de 0,4 % du PIB. Refusant par principe d’augmenter les recettes, le gouvernement avait prévu d’imposer 43 annuités de cotisation à toutes les personnes nées après 1963.

Face au tollé, il a annoncé y renoncer pour cet automne, mais, le dossier de presse de Delevoye nous confirme bien que ces mesures seront à l’ordre du jour au printemps 2020.

5 – Les ingés, cadres et tech voient venir le déclassement

Avec ce régime à point, le montant de la retraite ne sera plus calculé sur la base des 6 derniers mois dans la fonction publique ou des 25 meilleures années dans le privé, mais en prenant en compte les 43 années de la carrière. Conséquence : plus votre salaire de fin de carrière est éloigné de celui du début de carrière, plus vous serez pénalisé·e.

Ajoutons que Delevoye propose que le système par répartition ne couvre plus les salariés que dans la limite de 3 plafonds de la Sécurité sociale au lieu de 8 plafonds aujourd’hui. 10 % des cadres ne pourraient plus ainsi cotiser en répartition sur la totalité de leur salaire, ce qui les priverait de la continuité de niveau de vie que seul le système par répartition peut leur garantir. Un problème pour nos systèmes par répartition qui perdraient une partie de leurs recettes.

Pour les ingés, cadres et tech, la conséquence sera simple : le système de retraite ne permettra plus de maintenir le niveau de vie, et il y aura un décrochage net entre le salaire de fin de carrière et le montant de la pension. Les exemples cités par Delevoye dans son dossier le confirment : Marine devra attendre 66 ans pour avoir une pension représentant 72 % de son dernier salaire… Et encore faudra-t-il qu’elle aie encore un emploi. Rappelons que seuls 30 % des salarié·e·s de 62 à 64 ans sont toujours en emploi….

Pour mesurer l’impact sur votre pension du système à points, vous pouvez utiliser le simulateur de la CGT.

6 – Les salarié·e·s les plus solvables vont devoir se tourner vers la capitalisation

Le gouvernement ne s’en cache pas. Pour maintenir leur niveau de vie, celles et ceux qui en ont les moyens seront renvoyés vers la capitalisation, l’épargne retraite et les fonds de pension. Sans aucune garantie comme l’a montré la crise de 2008 avec l’effondrement de nombreux fonds de pension.

L’intérêt ? Dégager un nouveau marché pour les assureurs et les banquiers et créer, comme le souhaite Emmanuel Macron, des « fonds de pension » à la française.

En clair : permettre aux boursicoteurs de spéculer sur nos retraites pour financiariser nos entreprises et notre travail.

Pour plus d’infos voir le décryptage “Les vrais enjeux de la réforme Macron des retraites : capitalisation vs/ répartition“.

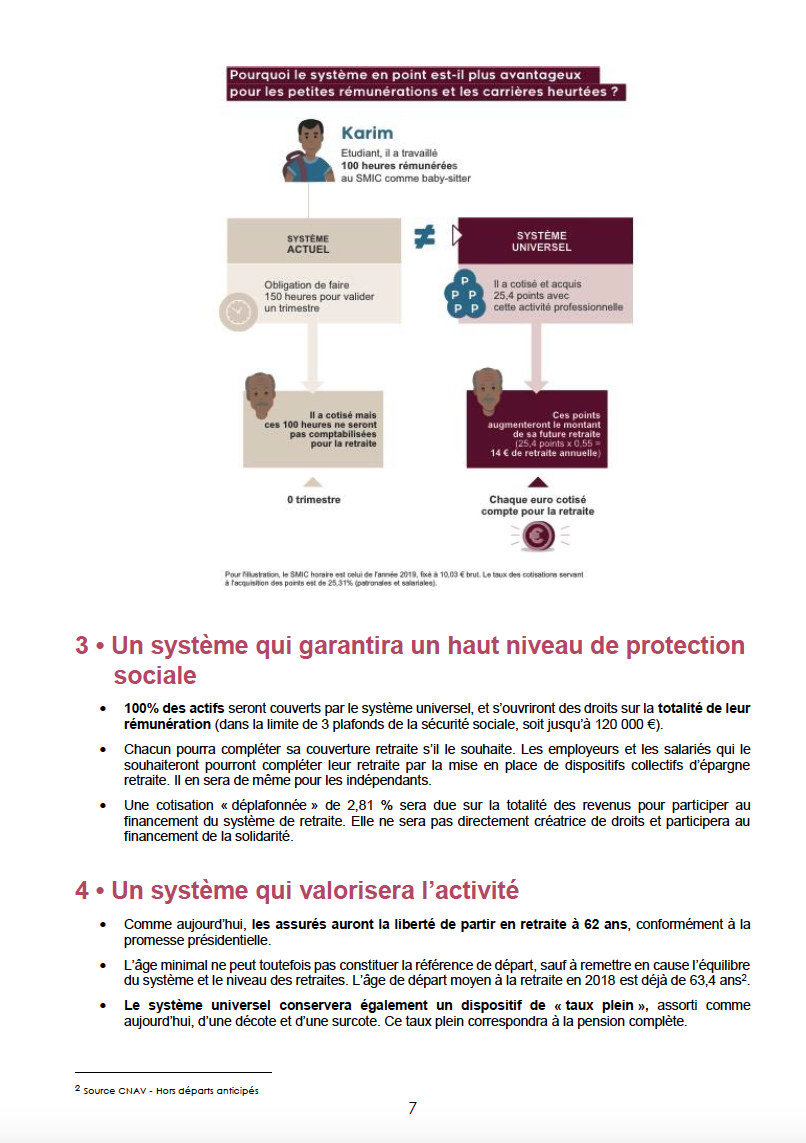

Ci-dessous : extrait du dossier de presse “Un système universel de retraite, plus simple, plus juste, pour tous” – Préconisations de Jean-Paul Delevoye, Haut-Commissaire à la réforme des retraites / page 7

7 – La fin des régimes spéciaux et des départs anticipés

Là pour le coup c’est clair, et c’est même au cœur de la stratégie de campagne de Delevoye : mettre en avant la suppression des régimes spéciaux pour démontrer qu’enfin les salarié·e·s seront traité·e·s à la même enseigne et qu’il sera mis fin à ces « affreux » privilèges.

Tout est fait pour organiser le débat sur l’équité entre les salarié·e·s pour partager la pénurie et occulter le débat central du partage des richesses avec le capital (le financement des retraites bloqué à 14 % de PIB).

Sauf que bien sûr, l’alignement des droits se fait vers le bas. Tellement vers le bas que les salarié·e·s du privé qui sont déjà très mal lotis en matière de retraites (43 annuités, calcul sur les 25 meilleures années) y perdront aussi !

Pour l’ensemble des salarié·e·s, les mêmes règles s’appliqueront avec un âge d’ouverture des droits à 62 ans, un âge « à taux plein » (sans que l’on sache ce qu’il représentera !) à 64 ans et un calcul du montant de la retraite sur l’ensemble de la carrière. Vive le progrès social !

Les régimes spéciaux ont pourtant été construits pour prendre en compte les spécificités des professions, et notamment la pénibilité avec les catégories actives dans la fonction publique qui permettent un départ à partir de 57 ans par exemple pour les infirmières, les sages-femmes, les aides-soignantes, les égoutiers, les policiers et pompiers et des départs anticipés pour les marins, les cheminots, militaires…

À la place, le compte de prévention de la pénibilité mis en place dans le privé depuis 2015 sera généralisé. Au menu, un départ au mieux à partir à 60 ans. Et encore, il faudra avoir atteint des expositions maximales et donc n’avoir vraiment plus beaucoup de temps à vivre car :

- Seuls 6 critères sont pris en compte : les activités exercées en milieu hyperbare ; les températures extrêmes ; le bruit ; le travail de nuit ; le travail en équipes successives alternantes ; le travail répétitif.

- Les seuils d’exposition pour valider des points sont très élevés. Par exemple, pour valider les points liés au travail de nuit il faudra avoir travaillé 150 nuits par an !

- Ces critères sont très défavorables aux femmes. Depuis la mise en place du compte pénibilité dans le privé 75 % des salarié·e·s qui y ont acquis des points sont des hommes (source : Haut Conseil à l’Égalité entre les Femmes et les Hommes).

8 – La triple peine pour les fonctionnaires

Le montant de la pension sera désormais calculé sur l’ensemble de la carrière et plus sur les 6 derniers mois dans la fonction publique. En « contrepartie », les primes seront intégrées à ce calcul. Sauf que leur distribution est très inégalitaire entre les fonctionnaires. Les enseignant·e·s, par exemple (qui sont à plus de 70 % des femmes), ont une rémunération très faible par rapport à la moyenne des pays de l’OCDE et n’ont quasiment pas de prime, la réforme leur sera donc particulièrement défavorable.

Pour faire passer sa réforme, le gouvernement annonce « des mesures d’accompagnement » dans la fonction publique sans plus de détails… En perspective, l’augmentation des primes déjà prévue pour l’encadrement dans la réforme de la fonction publique. Un levier pour individualiser les rémunérations et le travail, et ainsi importer le Wall Street management qui sévit dans le privé. Et une arme contre les femmes cadres qui sont bien souvent exclues des primes, du fait de critères indirectement discriminants (présentéisme, « charisme », participation aux résultats de l’entreprise…).

C’est ce qui explique que les écarts de rémunération entre les femmes et les hommes sont plus importants dans le privé et atteignent 26 % contre 19 % dans le public.

Au total, des baisses de pension très importantes, une individualisation de la rémunération et une individualisation du management…

9 – Compensation des périodes de chômage, droits familiaux… la grande incertitude

“1 € cotisé = les mêmes droits”, derrière ce slogan simpliste se cache une autre conséquence : les périodes d’inactivité subie, chômage, maternité ou maladie ne génèreront plus de droits. Delevoye nous rassure, ils donneront toujours droits à l’attribution de points, mais ces points seront financés par l’impôt, plus par les cotisations.

Première conséquence, ce sont les parlementaires qui décideront chaque année du fonctionnement de ces droits, ce qui génèrera beaucoup plus d’instabilité qu’aujourd’hui.

Deuxième conséquence, leur nature change : on passe de droits acquis et dus à tous les salarié.e.s à des aides sociales consenties au nom de la solidarité nationale, et donc pouvant être plafonnées et soumises à condition de ressources. Delevoye nous dit que ces périodes donneront droit à des points, mais il ne nous dit pas combien. Seront-ils forfaitaires, alignés par exemple sur le SMIC ce qui tirerait la pension de tous les ingés, cadres et tech vers le bas, ou comme aujourd’hui proportionnels au salaire antérieur ?

Delevoye nous indique ensuite que sa réforme sera favorable aux femmes car la majoration de 10 % des pensions actuellement accordée au 3e enfant sera remplacée par une majoration de 5 % au 1er enfant. Bon, il faudrait d’abord que le gouvernement publie les études d’impact pour permettre de mesurer l’impact de l’ENSEMBLE des mesures sur les femmes et les hommes. Mais surtout, même si on ne regarde que les droits familiaux, il y a un disparu, et de taille : les Majorations de Durée d’Assurance pour enfants (ou MDA) qui permettent aux femmes de gagner deux annuités de cotisation par enfant dans le privé, et une dans le public. « Bizarrement » le rapport Delevoye n’en dit pas un mot ! C’était pourtant un dispositif déterminant pour permettre aux femmes d’avoir une carrière complète.

Quant à la grande avancée du minimum contributif qui atteindra désormais 85 % du SMIC net contre 81 % actuellement, Delevoye oublie de préciser que la condition pour en bénéficier sera d’avoir validé une carrière complète, et donc 43 annuités, pour l’instant… Nombre de salarié·e·s et notamment de femmes, seront donc au minimum vieillesse.

10 – À L’avenir, même plus besoin de réforme pour baisser les retraites

Le meilleur pour la fin. Avec sa « gouvernance innovante », la réforme Delevoye se présente comme la dernière réforme des retraites. Fini les réformes régressives et les remises en cause de nos droits alors ? Et non… Agnès Buzyn le dit « je sais combien les français sont attachés à notre système de retraites », elle sait surtout combien la mobilisation est forte en cas de réforme régressive et peut emporter un gouvernement ou un Président, comme l’a été Jupé après 1995 ou Sarkozy après la réforme de 2010. L’objectif c’est donc de mettre en place une règle de pilotage automatique qui permettra de baisser le montant des pensions ou de retarder l’âge de départ en retraite, en fonction de l’espérance de vie et de la situation économique. Bizarrement, cette règle de pilotage ne permettra pas de revoir les ressources à la hausse et d’augmenter les cotisations ou les prélèvements sur le capital pour financer nos retraites… Quel manque d’imagination pour une gouvernance « innovante » !

Tout au long de ce touffu dossier de presse, et du dossier de 150 pages qui l’accompagne, il y a une possibilité qui n’est surtout pas abordée : l’augmentation des ressources dévolues à notre système de retraites. C’est pourtant ce qui permettrait d’éviter de déclasser et paupériser tous les retraité·e·s…

Et c’est aussi simple que supportable. Pour maintenir le niveau des pensions à leur niveau actuel, il suffirait d’augmenter de 0,2 % le taux de cotisations, jusqu’en 2042. Concrètement, cela voudrait dire chaque année 4,4 € de cotisations mensuelles en plus pour un salaire de 2 000 €, par exemple. Et pour financer les propositions de la CGT, c’est-à-dire le droit à la retraite dès 60 ans avec au minimum 75 % de son dernier salaire, il faudrait augmenter de 0,4 % le taux de cotisation, soit 8 € de cotisations mensuelles en plus pour un salaire de 2 000 €… dont seulement 3,20 € correspondant à la part salariale de la cotisation et 4,80 € sur la part patronale.